白云山作为广药集团的上市主体,一边握着王老吉的王牌,一边有着南下长期的青睐,稳稳的白马标的。然而今年下半年幸运女神却好像没有选择站在这一边,历经六年的红罐官司,最后分得与加多宝共享这杯羹,转头,“怕上火,喝正宗凉茶”广告语的诉讼也被驳回,最后只拿到500万的赔偿,只能喝口凉茶压压火。

那凉茶凉了,应该加点什么热菜呢?

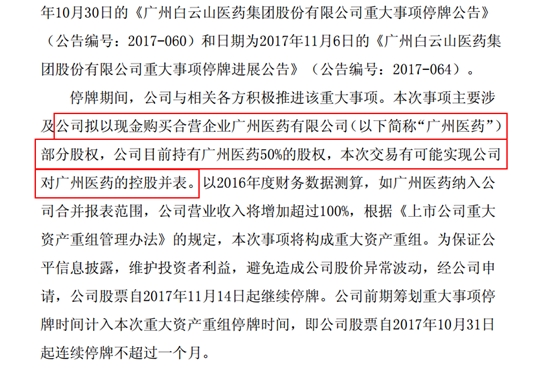

在白云山A股(600332.SH)10月31日停牌后的第十个交易日(11月13日)发布公告,白云山可能对广药的部分股权进行现金收购,目前白云山持有广药50%的股权,增持后可能实现并表。

我们先来看下市场的态度,港股没有停牌,连着两天拉出大阴线。市场不看好的情绪已经很明显的表达出来,原因何在?

回查广药现在股权结构,白云山持50%,Alliance BMP Ltd(联合美华有限公司)持50%。而这并不是最初的股权结构。最开始时,广药白云山持有90.09%的股权,广州医药为白云山的控股子公司。2007年 1月的时候,广药白云山的控股子公司广州敬修堂药业和广州潘高寿药业将手中所持广药的7.838%的股权转让给了联合美华,代价4742万元,(估值6亿),同时联合美华又从33名自然人手中收购了2.072%的股权,代价1254万元。相当于联合美华花了5996万元,拿到广药9.91%的股权,此时广药白云山持股降至90.09%。

过不了多久,联合美华继续大手笔对广药进行入股。同月,联合美华向广药增资4.85亿元,增资扩股后,广药白云山与联合美华各占广药50%的股权,就此形成中外合资的结构。

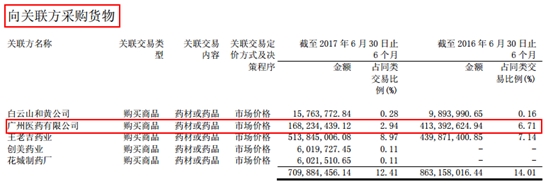

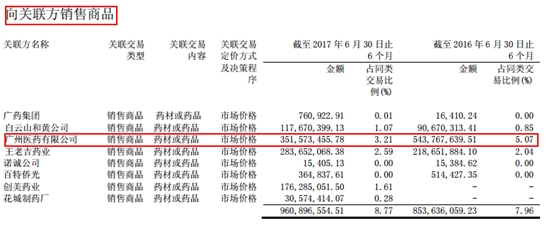

而后虽然广药白云山与广药保持着紧密的联系,在采购和销售的名单中都可以找到广药的身影,但是以今年中报的披露,与广药不管是采购或是销售占比都有所下降,向广药的采购从去年的4.13亿降至1.68亿,向广药的销售从5.44亿降至今年的3.52亿,而新加入的创美药业和花城制药厂虽然占比不高,环比去年的年报数据都有所提升。

事过十年,广药白云山欲将其重新收回并表,外资撤出,按公告说法,“以2016年度财务数据测算,如广州医药纳入公司合并报表范围,公司营业收入将增加超过100%”。按公布的去年流通药企营营收数据,广药362.8亿元的营收,并入广药白云山2016年的财报(200.35亿元的营收),的确是会翻一倍。财报上数据虽然会大大增加,但都知道,流通的毛利率在6%左右,利润并进来也不会太多。

收入广药的流通,长期来说,随着两票制落地,对龙头企业有所收益,但短期来看,还在调整期,业绩会有所影响,且还有时间风险在。来看今年中报的数据披露,白云山大商业板块上半年贡献了20.15亿元,受到两票制、二次议价等影响,出现了大幅的下滑,同比下降了20.52%,毛利率提升了2个百分点至8.45%。

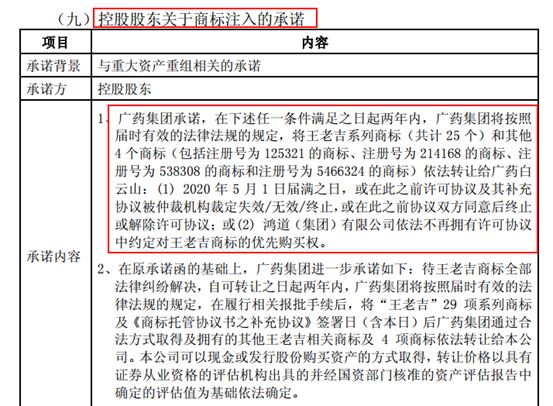

现在按三季报披露的126亿账上现金,减去8亿元认购一心堂的6.99%股权金额,还有118亿元现金,收广药剩下的权益并没有什么压力,但按照白云山的低负债,健康又充足的现金流,等了这么久,大家都期待个大项目,比如将按之前承诺的将王老吉商标收进来,按承诺内容,许可协议失效后的两年内可实现商标注入承诺,最迟到2020年5月1日。按之前商标使用费的要求,王老吉大健康要按营收净额的支付2.1%,广药集团拿53%,白云山拿47%。完成后可收回给集团的那份,按2016年的财报数据,有9134.5万元。

又或者证实广药teva联姻消息。期望越高,失望不免有点大,从停牌前冲高,到现在发布公告,呈现直线下降趋势。