这两日友邦保险(01299.HK)可以说是港股市场的一大热门,昨日该股一柱擎天大涨6%配合大涨的瑞声科技直接拉升恒指创下十年新高,今日友邦再次延续强势行情继续冲高,公司市值一度突破8000亿市值大关。

作为一直大市值高权重的股票,能演绎出如此惊人行情,自然少不了重大利好消息的助力。那么究竟是什么助推友邦节节升高的呢?还是让我们一起来一探究竟。

就在美国总统特朗普10日结束首次对华国事访问之际。当天中午,中国财政部副部长朱光耀在国新办举行的新闻发布会上向境内外媒体进一步介绍两国元首北京会晤在经济领域达成共识的具体内容。而在其中他送上的中国金融业开放“大红包”,更是引来市场热议。

朱光耀在发布会上透露,中美两国在金融业市场准入方面达成重要共识,我国将大幅度放宽外资进入金融业的投资比例限制。其中对于保险业这一部分,其表示中方三年后将单个或多个外国投资者投资设立经营人身保险业务的保险公司的投资比例放宽至51%,五年后投资比例不受限制。

而这也就意味着保险业对外开放即将迎来一个新的时代!。

回顾中国金融业对外开放的进程,保险业一直以来就有着举足轻重的地位。而在中国入世谈判中,敲定的最后一锤也就是在保险业开放上面。

而这也与友邦有着深厚的渊源。

早在1992年,在当时的有关领导关照下,AIG旗下的友邦保险获准在上海开设分公司。当时友邦刚进入中国时既有产险业务也有寿险业务。而在大约一年后,业务分设,产险业务归于美亚经营。自此以后,友邦和美亚一直都是独资经营。

但是,入世谈判协议中有一条,保险业不能由外商独资经营。最初拟定给予外资49%的份额,在最后一刻钟拍板是50%对50%。也就是这样一个条款,触及了AIG在华的既得地位。后来AIG集团首席执行官格林伯格与中方几经磋商,最后中方同意为AIG开放几个城市,于是格林伯格和龙永图再次坐在谈判桌上,最后敲定了3个城市。和格林伯格的“民间谈判”也就此成了中国入世谈判的最后一锤。

而自2001年中国入世以后,中国保险市场也从此由开了一条门缝逐渐演绎到打开大门。

根据入世协定,中国保险业在外资企业设立形式、经营地域、业务范围、法定分保、营业许可发放等方面做出了高水平、宽领域、分阶段的具体开放承诺。中国入世后也吸引一批国际著名保险巨头闻风而至。就在中国正式入世当天,纽约人寿保险、美国大都会人寿保险就获准成立合资保险公司……

截至目前,共有来自16个国家和地区的境外保险公司在我国发起设立了57家外资保险公司,下设各级分支机构1800多家,世界500强中的外国保险公司均进入了中国市场。外资保险机构市场份额逐步扩大,从入世之初不足1%增长到2016年末的5.19%。截止今年7月末,外资保险公司总资产达到10022.50亿元。相较入世之初的30亿元,实现了较大发展。

外资保险公司的进入,带来了先进的理念、技术、产品,推动了行业改革发展;在合规和风险防控方面,外资保险公司坚守依法合规经营理念,积极防控风险,推动了市场规范化发展,起到了很好示范作用。

可以看出在中国金融业对外开放的进程中保险业是开放时间最早、开放力度最大、效果也最为明显的一个行业。

事实上也就是在开放保险业之初,国内保险市场也曾一度弥漫不安情绪,外资威胁论更是甚嚣尘上。然而与想象不同的是,由于社会主义市场经济特点,外资保险公司在中国市场却一直存在这发展相对缓慢、份额占比较小等一系列问题。

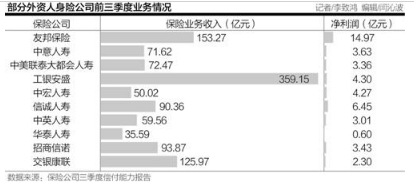

而以今年的数据来看,今年前三季度,在外资人身险公司中,工银安盛、恒大人寿、友邦保险、交银康联等保险业务收入破百亿,分别为359.15亿元、219.91亿元、153.27亿元和125.97亿元。而全行业则共实现原保险保费收入30457亿元,平安、太平、太保等国内险企保费收入则均在千亿以上。外资险企明显落后国内险企不少。

如今,国内保险业对外开放再次迎来一个新的契机,无疑对外资险企将是一个重大利好。作为国内唯一一家外资独资人身险公司,友邦保险也将面临新的机遇。

这家此前因不愿改变自己独资属性而未能实现在国内申请更多的分支机构牌照的寿险在未来将有机会以独资身份进入中国人身险市场,这也将意味着困扰这家公司多年的分支机构扩张难题,或将迎刃而解。

对此大摩指出,预期公司未来将陆续或去更多范畴的牌照。该行相信上述政策将令友邦中国未来潜在价值得以反映,基本情况下,友邦估值将升至71元,若限制全面放宽,估值将可升至97元。该行给予友邦「增持」评级,目标价75元。大和同样也调高友邦保险目标价,由75元升至80元,评级维持“买入”不变。其看好友邦多元化地区业务,同时内地业务暂有利其发展,列行业首选股。

不过野村则表现出了谨慎态度,其认为友邦本身是受惠旧制,是唯一一间可全资拥有中国分支的外资保险公司,因此在过去数十年都能在上海以外的一、二线城市快速扩展业务。中国过去是友邦业务增长最迅速的领域,如今放宽外资限制并不代表可以自由收购以省会为基础的业务牌照,随着更多外资竞争对手加入,友邦将面对更大挑战。因此维持友邦“中性”评级,目标价62.58元。

事实上,除了此前持股限制阻碍发展外,对于外资保险公司而言,中国国内对手愈加激烈的竞争已经不断变化的监管等问题同样也不可小觑,其能否在新机遇中迎来大发展,仍然还有待考验。